2021年度税制改正について

企業文書DXの観点から考察

自民、公明両党は2020年12月10日、2021年度の税制改正大綱を発表しました。新型コロナ禍での経済再生に向け、クラウド型システムの導入など企業のDX(デジタル・トランスフォーメーション)への投資を促す減税措置などを盛り込んでいます。中でも帳簿、帳票に関するデジタル化の法令である、電子帳簿保存法は大幅な規制緩和策が盛り込まれています。

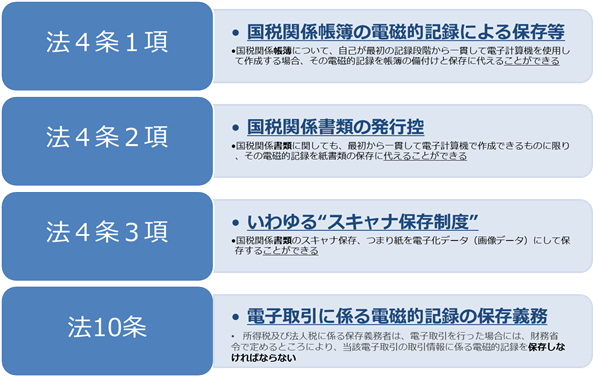

電子帳簿保存法の大枠は下図の通りです。

今回の規制緩和内容を条文ごとに詳しくみると

【4条1項、2項~帳簿・書類の電子化に関して~】

-

承認制度

廃止

-

保存要件

自己が一貫して電子計算機を使用して帳簿や書類を作成する場合、以下の要件を満たしていれば、電磁的記録の保存を行うことができる。

イ)システムの概要書その他一定の書類の備え付け

ロ)見読性の確保

ハ)国税庁等からの求めで電磁的記録をダウンロードしたいとの依頼があった場合、対応可能にしておく。

-

過少申告加算税

上記のイ)ロ)の要件、現行の訂正等履歴要件及び相互関連性要件、並びに検索性の確保を満たし、書類・帳簿の保存を電磁的記録でおこなっている場合で、修正申告や更正があった場合(不正などがあった場合は除く)は過少申告加算税※が課される。

-

青色申告特別控除

所得税の青色申告特別控除の控除額65万円の適用要件として、上記の要件で仕訳帳と総勘定元帳が電磁的記録として保存されていること。(又はe-Taxを確定申告の提出期限までに利用)

※通常課される過少申告税の額から、申告漏れに関わる所得税・法人税または消費税の5%に相当する金額を控除した金額

【4条3項~スキャナ保存制度に関して~】

-

廃止されるもの

→承認制度(税務署への申請が不要)

→適正事務処理要件(相互牽制や定期的チェックが不要に)

-

タイムスタンプ要件の緩和

→付与期間(現行3日以内)⇒ 記録事項の入力期間(最長2か月+7日以内)とする。

-

受領者自身がスキャナ等で読み取る際の措置の緩和

→スキャナ等で読み取る際に行う国税関係書類への自署を不要とする。

-

タイムスタンプ付与に代わる措置

→電磁的記録を「訂正または削除を行った事実及び内容を確認することができるシステム(訂正または削除を行うことができないシステムを含む)」にて保存することでタイムスタンプの付与に代えることが可能

-

検索要件の緩和

→「取引等の年月日、取引先、取引金額」に限定

→保存義務者が国税庁等の職員からの依頼で電磁的記録のダウンロードを行うことが可能な仕組みであれば「範囲検索」並びに「項目を組み合わせて検索する機能」の確保は不要

【10条~電子取引に関して~】

-

タイムスタンプ要件の緩和

「遅滞なく」より、「記録事項の入力期間」(最大2か月+7日)と同じとする。

-

検索要件の緩和

スキャナ保存制度の改正要件と同じ、また、判定期間における売り上げが1000万円以下の保存義務者が税務署等の求めに応じて書類のダウンロードが可能な仕組みを導入できていれば、検索機能はすべて不要。(判定期間=取引があった年の前々年)

更には、「適正な保存を担保するための措置」として下記を公表しています。

-

重加算税の増額

不正や隠ぺいなどに基づき期限後、修正申告や更正もしくは決定等があった場合、申告漏れ等に課される重加算税の額は通常課される重加算税の額+申告漏れ等に係る本税の10%に相当する金額

-

要件を満たさない書類の保存義務

スキャナ保存が行われた国税関係書類の保存義務者は、保存要件を満たしていない電磁的記録についても保存しなければならない。

-

取引情報の書面化措置の廃止

取引情報を電磁的記録で受領した場合に「書面で印刷し、電磁的記録に代えるという措置」を廃止する。

-

例外措置

保存要件を満たさない電磁的記録については、国税関係書類等と扱わない。ただし、災害その他やむを得ない事情により、当該保存要件に従って保存できなかったことを証明できた場合、その事情が生じた日以後については、保存要件を不要とする。

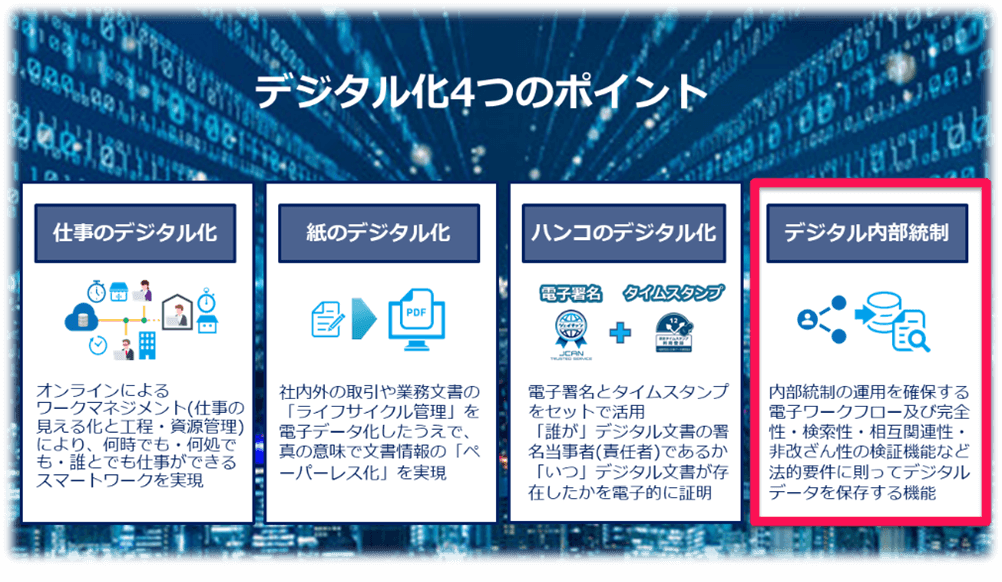

今後、デジタル化を進めるにあたっての留意ポイント

今回の規制緩和により、今まで以上にビジネス文書のデジタル化が加速していくことが期待できます。申請作業や相互牽制、定期チェック体制などの適正事務処理要件の整備・運用が廃止され、タイムスタンプ関係の大幅な規制緩和から、企業の業種、業態、規模に関わらず、広くデジタル化へ踏み出すことが可能となるでしょう。

しかしながら、ある程度の企業規模の会社や上場会社においては、今回の電子帳簿保存法の規制緩和で加速する「紙のデジタル化」「ハンコのデジタル化」の観点のみでなく、「仕事のデジタル化」、そして特に「内部統制のデジタル化」が益々重要になると考えます。

「仕事のデジタル化」はテレワークが進むことにより非対面でのワークスタイルを確立する必要があり、例えば、電子ワークフローやクラウドの共有ストレージの活用、更にはRPAの活用により実現していくものでしょう。「内部統制のデジタル化」は帳簿、帳票が企業決算の基礎になることから、タイムリーなフローの確立や完全性の確保、例えば、改ざん防止策などは企業内部できちんと構築すべきです。

電子帳簿保存法において、今回の規制緩和は入り口のハードルは下げましたが、不正に関しては既述した通り、重加算税の罰則規定も重くなっています。

例えば:

-

タイムスタンプの入力期間も一律2か月+7日と緩和

→入力期間に猶予ができれば改ざんのリスクが上がる点を組織としてどのように牽制をかけるか

-

受領者自身がスキャナ等で読み取る際に行う国税関係書類への自署を不要

→領収書等の使い回しのリスクをどのように牽制をかけるか

-

タイムスタンプ付与に代わる措置

→タイムスタンプが付与されたデジタルデータ(電子契約データ等)や相手先がタイムスタンプを付与したデジタルデータとそれ以外をどのように管理していくか

など、これらは当然に個々の企業が個々の管理手法を用いて対策すべきことなのです。

「対面」を前提としたワークスタイルでは人的相互牽制で補っていた内部統制を、どのようにデジタルで実現していくかが、今後一層重要になると考えます。

以上